新闻

(原标题:没那么糟开云Kaiyun体育全站,伊利股份2024年半年报分析!)

这几年销耗不外劲,伊利股份也随之征象不再。股价已连跌四年了:2021年跌4.6%,2022年跌23%,2023年10.6%,2024年跌15%傍边。

钝刀子割肉,未来会好起来吗?这几天崭新出炉的半年报,伊利事迹大幅下滑,情况有那么糟嘛?底下咱们好好分析下……

第一章:伊利的财务基本面分析(1)现款流和资产欠债情况

乳成品行业的欠债率一般不低,但伊利62%的欠债率,在业内也是非常高的了。近几年欠债率有快速普及的趋势,相较于两年前的57%,又提高了5个百分点!

伊利账上有460多亿现款,但有息告贷限度已超600亿,其中短期告贷就有480多亿,资金面几许有点垂危的。不外伊利得益于半国企的超然地位,假贷利率至极低,是以即使假贷限度很大,财务用度依然有正收益0.55%,这资金期骗效果,没谁了!

快消品行业的现款流向来可以,上半年伊利策划现款流同比虽有着落,但基本与利润表的变化相匹配!不外购建固定资产的成本开支同比昭彰减少,这亦然马虎方位欠安之举,是以未来伊利解放现款流还要更好!

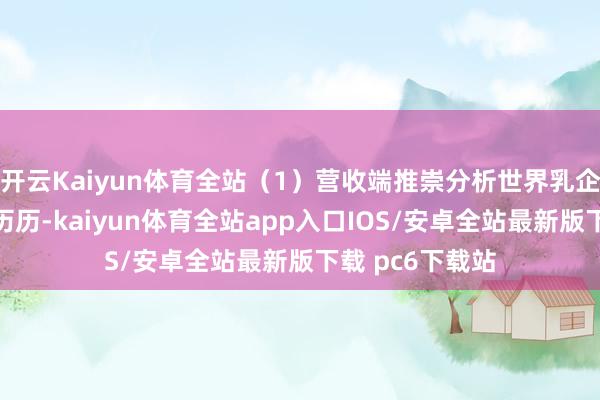

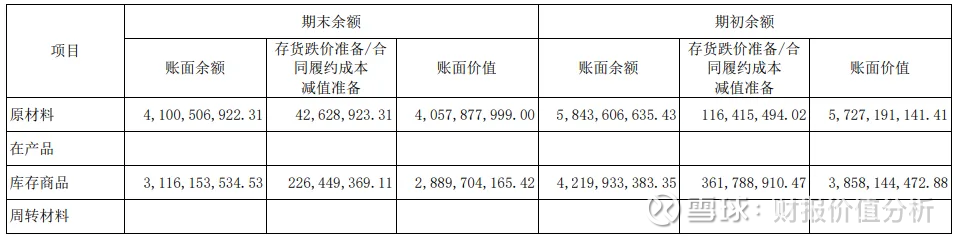

(2)库存变化动向

方位欠安时,要尤其眷注快消品行业的库存动向。伊利的存货一直比拟高,上半年112亿,占年营收差未几10%了(蒙牛7%傍边,光明12%傍边)。

好在上半年去库存趋势还可以,连年头降10.4%,比一季度降6.7%,降幅王人比营收快一些。拆细来看会好一些,原材料着落29%,库存商品着落25%,半成品普及62%(应该是奶喷粉所致),印证了公司的投资者调换纪要。

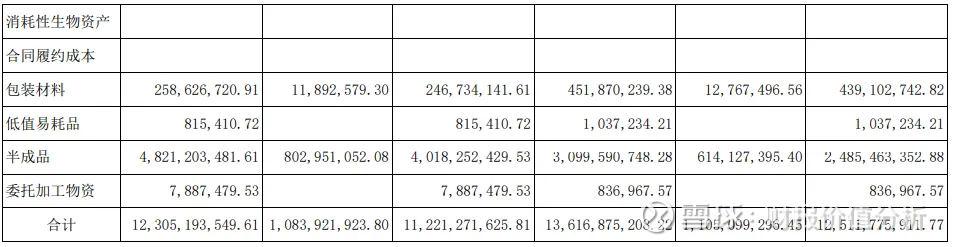

(3)非流动资产结构和固定资产开支

乳业是一个重资产行业,每年折旧摊销至极大。伊利固定资产限度355亿,上半年折旧就有22亿(占营收3.6%)。正因如斯,伊利每年的在建工程不会小到那处去。

无形资产和商誉限度王人比拟大,但环比没啥变化。无形资产中主若是商标权、软件开发和地盘使用权。商誉中90%以上是收购澳优乳业带来的,其他企业的商誉减值准备很充分,澳优乳业还没减值。

澳优本年齿迹还行,臆测不会减值。但我合计可以趁本年卖矿有笔“横财”,主动减值,降下风险。

(4)分成、融资和盈利千里淀情况

伊利分成很过劲,每年还在提高。按往年股价算,股息率大多在2-3%之间。咫尺股价降下来后,股息率依然举高到4-5%的水平了,至极诱东谈主。

伊利的股利支付率73%傍边,A股中比拟高的水平了,账上的未分派利润占刻下市值22%。基于此,我合计未来分成有提高空间,但不会太大了。我这不雅点跟电话会上“分成会昭彰提高”的说法不一致,到时候静瞻念其变吧!

伊利的融资记载比拟频,2021年、2013年、2002年王人有增发记载。其中2021年非公开增发120亿,限度至极大,主要用于液态奶分娩基地设备等技俩,可惜正中行业逆周期,股价也大转动!

伊利保合手了20年的增长记载,可能要在本年破功了。

受需求稳重和供给多余影响,世界30多家上市乳企上半年的事迹推崇全面转差,二季度的降幅较一季度昭彰加速!

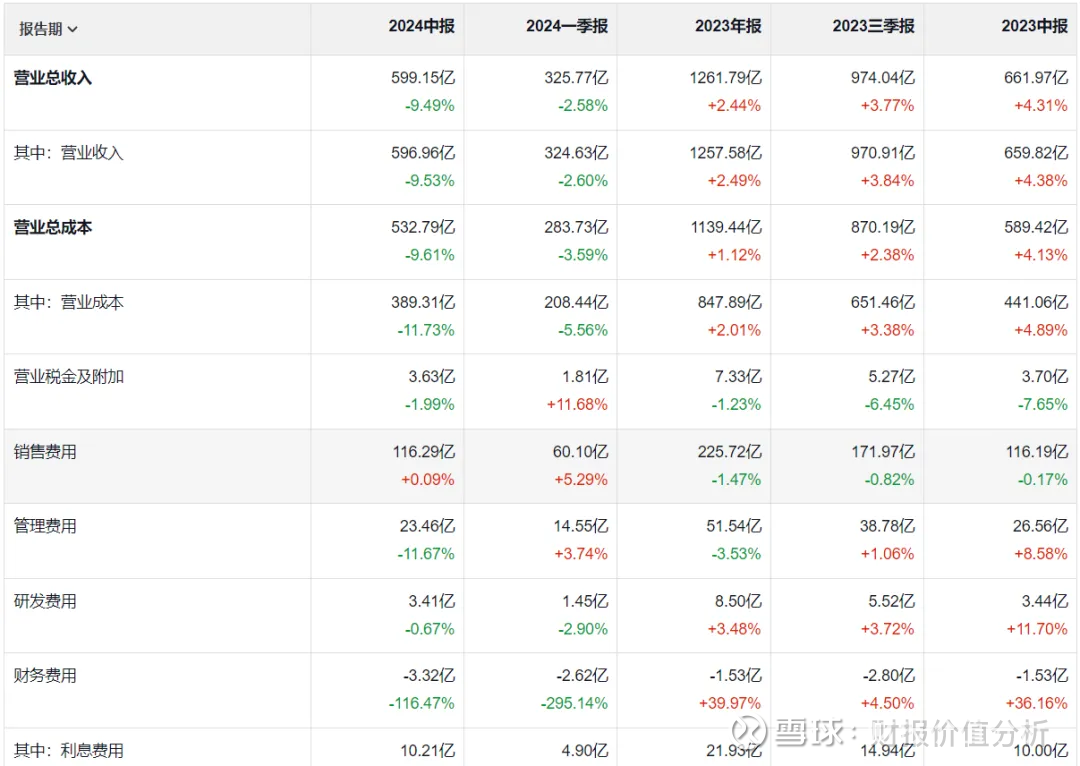

伊利也不例外,上半年营收降9.5%,利润增19.4%,扣非后降12.8%。其中二季度营收降16.5%,利润降40%,扣非后降43%。这事迹咋一看近乎暴雷,但和同业对比后,推崇没那么糟。

(1)营收端推崇分析

世界乳企营收有增长的历历。其中,伊利降9.5%,蒙牛降12.6%,光明降10%,三元降9%,新乳业增1.25%,飞鹤增3.7%。

伊利的营收推崇举座好于蒙牛。伊利各业务是有升有降,蒙牛则是全面下滑。

1、液态奶:上半年营收369亿(占比62%),同比着落13%(蒙牛降12.9%);二季度加速下滑,降幅19.61%,其中酸奶受挫严重。

2、奶粉及奶成品:上半年营收145亿元(占比24%),同比增长7.3%(蒙牛下滑13.7%);二季度加速增长,增幅16.5%。

3、冷饮:上半年营收73亿(占比12%),同比着落20%(蒙牛冰淇淋业务下滑21.8%)。受天气和旧年基数较高的影响,二季度降幅高达44%。伊利的冷饮份额依然是第一,且市集份额同比普及。

(2)利润端推崇分析

上半年各乳企的利润推崇,伊利增19%(扣非后降12.8%),蒙牛降19%,光明降17%,三元降41%,新乳业增25%,飞鹤增10.6%。

横向对比看起来不算差,倒霉的是二季度,扣非后利润大降43%。影响利润的中枢原因有2个:一是销售用度居高不下;二是新增4.5亿信用减值亏空。底下断绝来看,就一目了然了:

伊利上半年,营收降63亿-营得益本降52亿-惩办用度降3亿+销售用度增0亿+信用减值亏空增4.5亿=扣除投资收益后的买卖利润(降12亿)。

上半年伊利销售用度116亿(增0.1%),其中告白营销费71亿(逆势增0.8%)。同时,蒙牛降8.8%,光明降13.6%,三元降11.3%,新乳业增4.3%。

这样大的销售用度,降几个亿不是什么难事。若能如斯,扣非利润的降幅例必大大减轻。臆测伊利本年用度预算策划,把卖矿的盈利也纳入沟通了。

这等于著作标题说伊利半年报没那么倒霉的逻辑:即使需求端稳重会攀扯营收,由于成本端的放慢更快,利润端反而差不到那处去!

从伊利的毛利率也可印证。上半年如斯不利,毛利率举座普及1个百分点,其中液态奶毛利率普及1.28个百分点!

二季度前十大推动中,老面目社保基金逐一三组合被挤出去了,进来一只新锐私募基金:国丰兴华。

这只基金是险资配景,由中国东谈主寿与新华保障联手树立,限度有500亿,是一只耐烦成本。该基金在A股进入前十推动的,独一伊利股份,况且一出手就合手股1.88%,额外大的手笔了。

其他前十推动二季度合手股王人较为厚实,基金机构大体还增合手了,减合手蛮横的是港资。

(1)行业竞争形势和特质

牛奶这个行业看似没什么门槛,但门槛其实很高。这主若是因为固定资产启动插足大、上游厚实奶源被平分殆尽,新品牌塑造难、销耗者建立信心需要技艺,等等。

刻下液态奶市集已进入双寡头竞争形势,不会出现恶性竞争了,这对利润端是非常成心的。伊利呈一家独大的趋势,加之我国奶源供给依然完成“圈地通顺”,是以即使有新进入者,体量上也不会对伊利酿成致命阻拦。

更多行业分析见往期敷陈《我国牛奶行业知悉敷陈,下一个值得重仓投资见识!》

(2)市集空间分析

不少东谈主挂念新出身东谈主口下滑会影响牛奶销耗群体数目,也有东谈主认为中国东谈主不适合喝牛奶。事实偶合相背,我国牛奶销耗东谈主群在稳步扩大。

1、牛奶是非常好的养分品,亦然滋味可以的饮品。一个好喝又健康的东西,一定不差销耗东谈主群。

2、新世纪的孩子从小就喝奶粉长大,长大后也会自然亲近牛奶,这块东谈主群只会越滚越大。

3、乳糖不耐受的问题,从小喝奶长大的孩子很少出现,也有不含乳糖的牛奶产物适合成年东谈主。

东亚地区的饮食结构很丰富,牛奶的可替代品许多,是以咱们东谈主均奶成品销耗量,十足够不上泰西水平,省略连一半王人莫得。判断市集空间,我会更多从销耗客群角度推敲,而不是销耗频次。

如上图,从行家市值名次靠前的乳成品企业的估值来看。伊利TTM市盈率独一12倍露面,远低于行家同类公司的20倍傍边。伊利股份险些是肉眼可见的低估!

不只如斯,伊利的基本面是非常塌实稳重的,盈利智商和成长性涓滴王人不输它们。

短期内,伊利股份受财报利空的影响,自然股价进一步下滑,但这是一个可以的启动建仓契机。如果挂念A股熊市风险,可以把建仓节拍拉长一些,分担技艺风险即可。

即使最不利的情况出现,我信服伊利股份也会是一笔输技艺不输资产的投资。

$伊利股份(SH600887)$ $蒙牛乳业(02319)$ $光明乳业(SH600597)$

声明:本文本体仅适用本东谈主开云Kaiyun体育全站,不行为他东谈主投资依据。投资有风险,入市需严慎!